Beispielreport Teil 9: Die Bilanz aus Sicht des FRR

In diesem abschließenden Artikel über den Financial Risk Report stellen wir die Bilanz sowie die Gewinn- und Verlustrechnung der Muster AG vor und legen dar, warum ein Blick in diese Finanzdokumente auch für die Lieferantenbewertung Sinn macht.

Um das Bild, das der Financial Risk Report von Ihrem Lieferanten zeichnet zu vervollständigen, werfen wir nun einen Blick auf die Bilanzkennzahlen sowie die Gewinn- und Verlustrechnung der Muster AG.

Für eine umfassende Risikobewertung, wie der Financial Risk Report dies leistet, liefert die Bilanz eines Unternehmens wesentliche Informationen über dessen finanzielle Gesundheit und Stabilität. Nachfolgend führen wir zunächst einige Gründe dafür auf, bevor wir konkret auf die Kennzahlen der Muster AG eingehen.

Gründe für eine Bilanzanalyse im FRR

Die Bilanz eines Unternehmens gibt Auskunft über folgende Kennzahlen:

Liquidität: Die Bilanz gibt Aufschluss über die Liquidität des Unternehmens, insbesondere durch Kennzahlen wie den aktuellen Anteil. Eine niedrige Liquidität kann darauf hinweisen, dass das Unternehmen Schwierigkeiten haben könnte, kurzfristige Verpflichtungen zu erfüllen, was ein finanzielles Risiko darstellen könnte.

Verschuldung: Die Höhe der Verschuldung eines Unternehmens gehört ebenfalls zu den relevanten Bilanzkennzahlen. Ein hoher Verschuldungsgrad im Verhältnis zum Eigenkapital kann auf ein erhöhtes Risiko hindeuten, insbesondere wenn das Unternehmen Schwierigkeiten hat, seine Schulden zu bedienen.

Eigenkapitalausstattung: Das Eigenkapital eines Unternehmens ist ein wichtiger Indikator für seine finanzielle Stabilität. Ein angemessenes Eigenkapital kann das Risiko mindern, da es dem Unternehmen mehr Spielraum bei unvorhergesehenen finanziellen Belastungen bietet.

Betriebsergebnisse: Die Gewinn- und Verlustrechnung, die oft zusammen mit den Bilanzkennzahlen betrachtet wird, liefert Informationen über die operativen Ergebnisse des Unternehmens. Schwankende oder negative Gewinne können auf betriebliche Risiken hinweisen.

Wertberichtigungen: Die Bilanz enthält Informationen zu Wertberichtigungen und Abschreibungen auf Vermögenswerte. Ein hoher Bedarf an Wertberichtigungen kann auf eine mögliche Überbewertung von Vermögenswerten und damit auf Wertminderungsrisiken hinweisen.

Cashflow: Die Kapitalflussrechnung, die ebenfalls oft zusammen mit der Bilanz analysiert wird, gibt Aufschluss über den Cashflow des Unternehmens. Ein stabiler und positiver Cashflow ist entscheidend, um langfristige Verbindlichkeiten zu bedienen und Investitionen zu tätigen.

Rückstellungen: Informationen zu Rückstellungen in der Bilanz können Aufschluss über mögliche zukünftige Verpflichtungen geben. Hohe Rückstellungen können auf Risiken in Bezug auf zukünftige Kosten hinweisen.

Zusammenfassend ermöglicht die Analyse der Bilanzkennzahlen eine umfassende Bewertung der finanziellen Gesundheit eines Unternehmens, wodurch potenzielle Risiken besser identifiziert und bewertet werden können. Dies ist entscheidend für Investoren, Kreditgeber und andere, die ein Interesse am langfristigen Erfolg des Unternehmens haben.

Bilanzkennzahlen der Muster AG

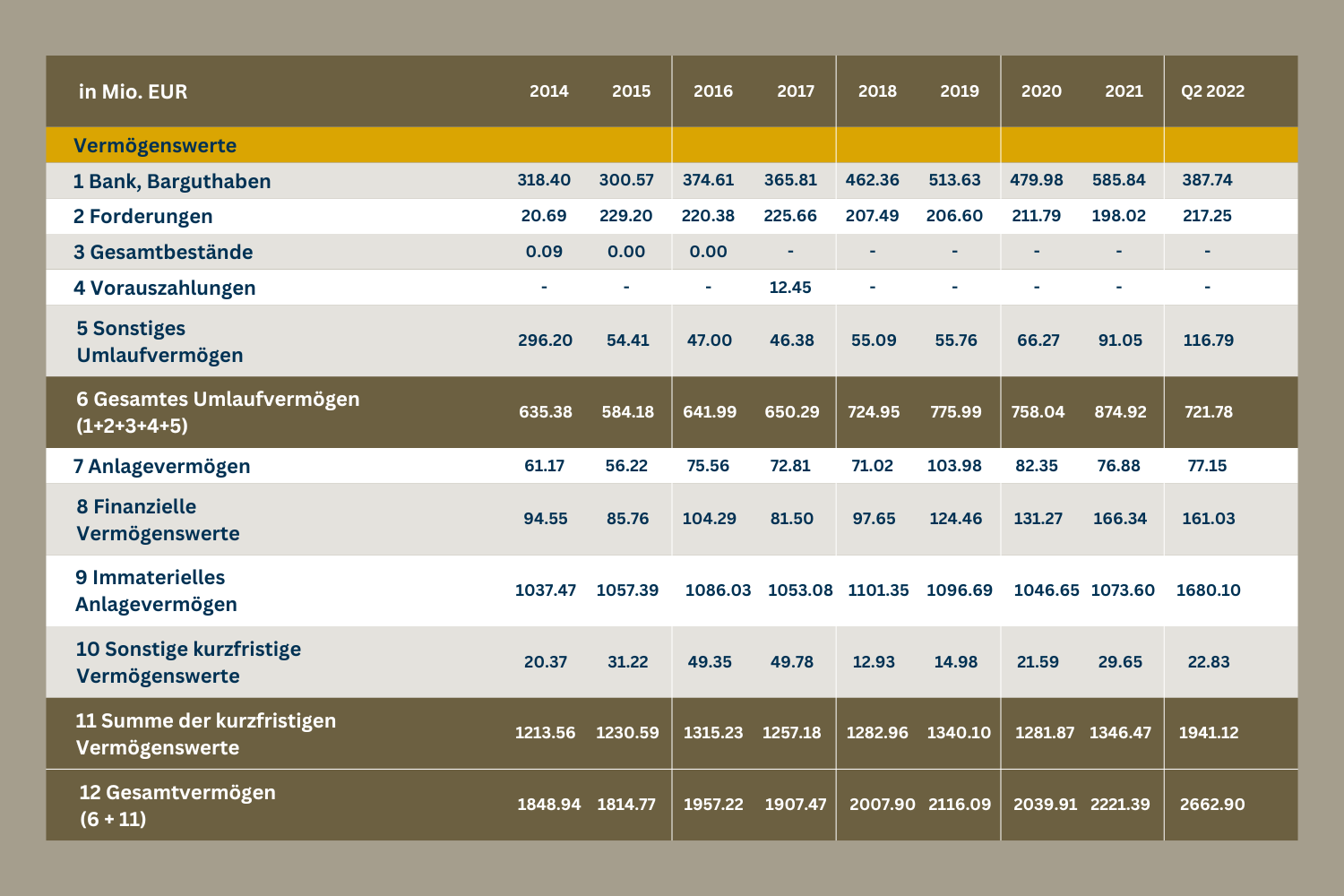

Bevor wir Ihnen die Bilanz der Muster AG als Abbildung zur Verfügung stellen, gehen wir auf einige der oben genannten Bilanzkennzahlen genauer ein. Aufgrund dessen, dass für das Jahr 2022 lediglich Zahlen aus dem ersten und zweiten Quartal zur Verfügung stehen, werden diese bei den folgenden Berechnungen nicht berücksichtigt, da diese nur Tendenzen andeuten können.

Die Liquidität der Muster AG ist seit 2016 kontinuierlich gestiegen, von 374,61 Mio. EUR im Jahr 2016 zu 513,63 Mio. EUR im Jahr 2019. Im folgenden Jahr gab es einen Einbruch um 33, 65 Mio. EUR, dieser wurde 2021 ausgeglichen. Mit 585, 84 Mio. EUR stieg das Bank- und Barguthaben der Muster AG sogar um 72,21 Mio. EUR über den Wert von 2019.

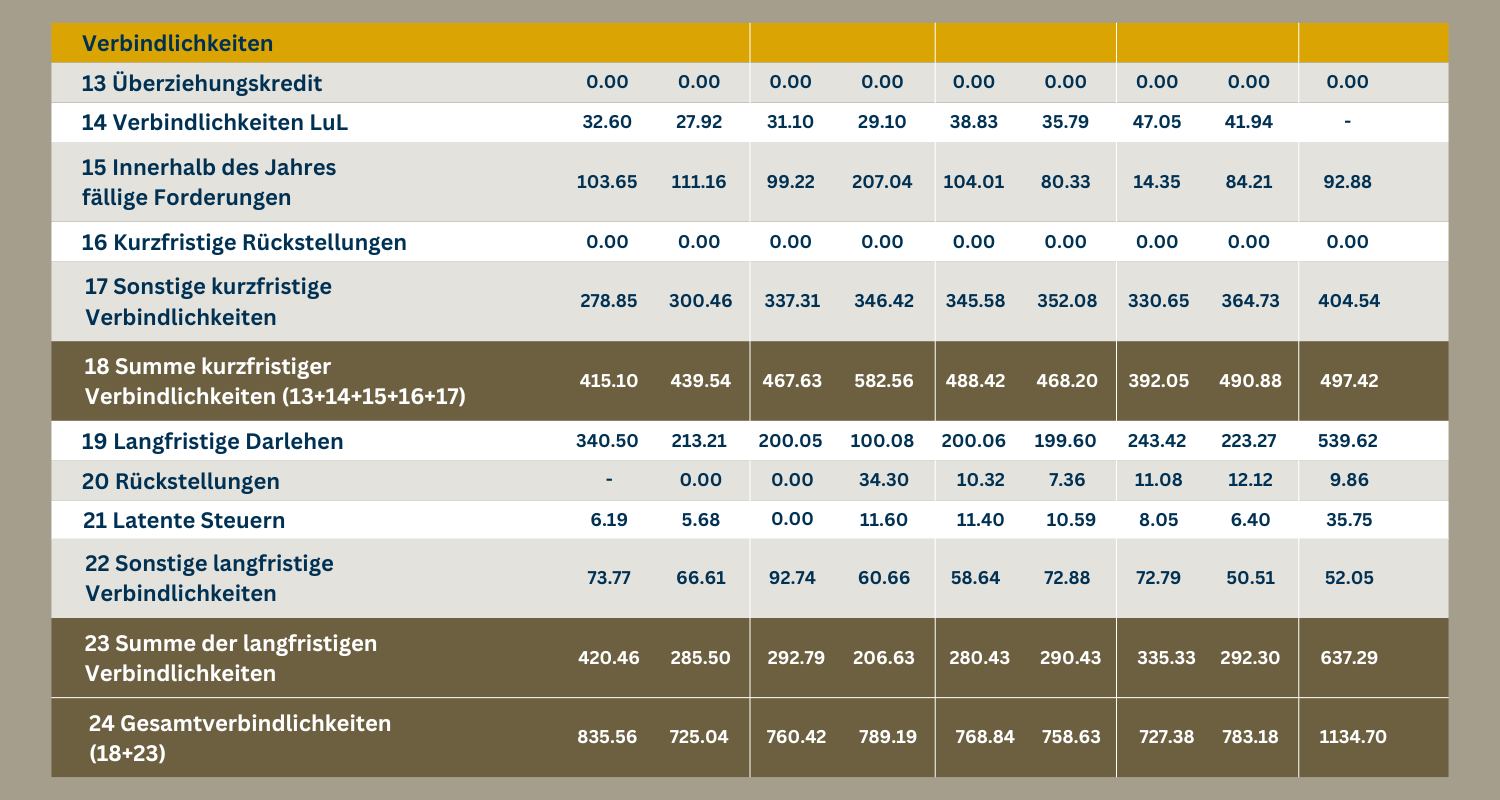

Wir unterscheiden zunächst zwischen kurzfristigen und langfristigen Verbindlichkeiten, um die Bilanzkennzahlen zum Grad der Verschuldung der Muster AG zu beurteilen. Die Summe der kurzfristigen Verbindlichkeiten bewegte sich in den letzten Jahren, nach einem kurzzeitigen Höchsttand von 583,56 Mio. EUR im Jahr 2017, sowie einem Tiefstand von 392,05 Mio. EUR im Jahr 2020, relativ stabil zwischen 470 und 490 Mio. EUR.

Die Summe der langfristigen Verbindlichkeiten blieb ebenfalls stabil auf einem Niveau von durchschnittlich 234,58 Mio. EUR. Im betrachteten Zeitraum O2/2022 stiegen die langfristigen Verbindlichkeiten auf 637,29 Mio. EU. Dies kann auf umfangreiche Investitionen hindeuten.

Aus den konkreten Zahlen für das Jahr 2021 kann ein Verschuldungsgrad von 35,26% errechnet werden. Damit besitzt die Muster AG einen Verschuldungsgrad im moderaten Bereich. Für das zweite Quartal vom Jahr 2022 hingegen steigt der Verschuldungsgrad auf 42,61%. Auch dies kann noch als moderat bezeichnet werden.

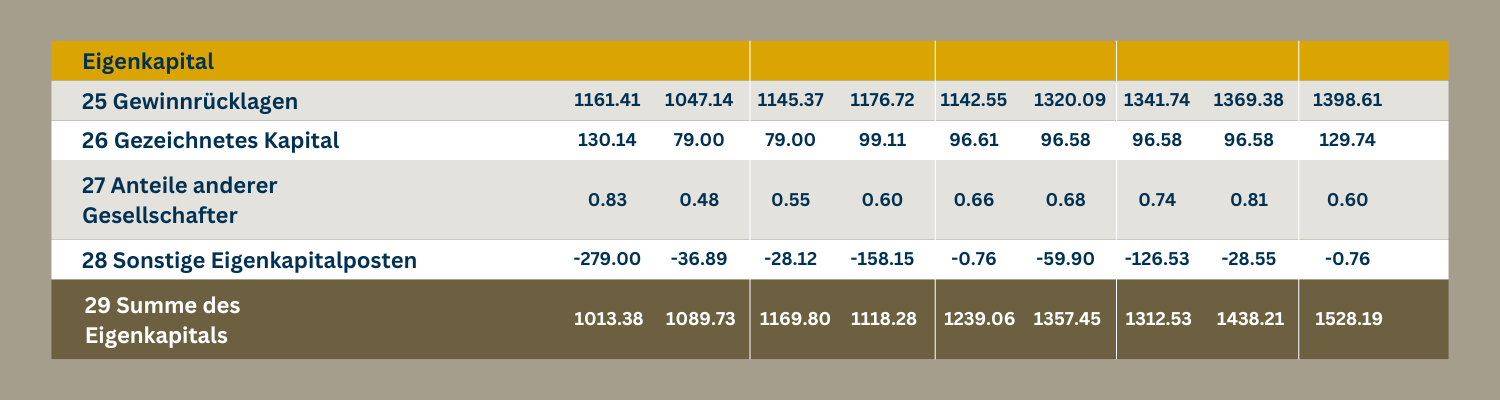

Die Muster AG hat eine Eigenkapitalquote von 64,74%, diese deutet darauf hin, dass ein größerer Teil der Vermögenswerte durch Eigenkapital finanziert wird, was in der Regel auf eine stabilere finanzielle Basis hinweist.

Der folgenden Abbildung können die genauen Kennzahlen der Muster AG entnommen werden.

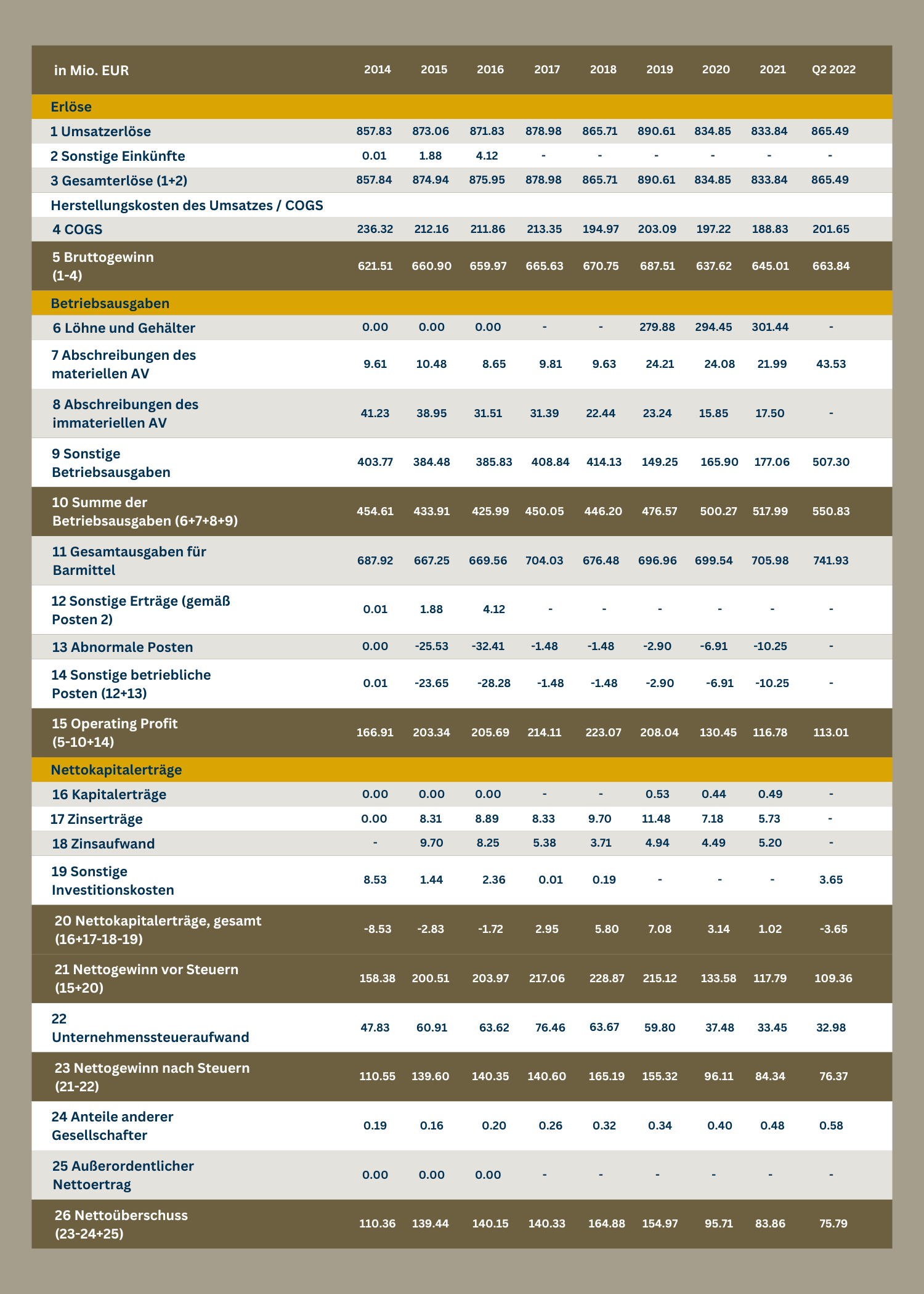

Die Gewinn- und Verlustrechnung als Teil der Bilanz zeigt auf, dass der Bruttogewinn im Jahr 2020 erheblich gesunken ist von 687,51 Mio. EUR auf 637,62 Mio. EUR. Im Jahr 2021 stieg der Bruttogewinn wieder und zeigt auch für die ersten zwei Quartale des Jahres 2022 Wachstum auf. Gleichzeitig sind die Betriebsausgaben kontinuierlich gestiegen. Von 476,57 Mio. EUR im Jahr 2019 auf 517,99 Mio. EUR im Jahr 2021. Weitere Bilanzkennzahlen finden Sie in der untenstehenden Abbildung der Gewinn- und Verlustrechnung der Muster AG.

Selbstverständlich lassen sich noch eine Reihe weiterer Kennzahlen der Bilanz betrachten, die Rückschlüsse auf die finanzielle Gesundheit des Unternehmens ziehen lassen. So haben wir eine Analyse des Cashflows bereits vorgenommen. Die weiteren Teile des Financial Risk Reports, in denen wir z. B. die Unternehmenssubstanz analysieren, auf die Tätigkeitsverhältnisse eingehen und vieles mehr finden Sie unterhalb dieses Blogbeitrags.

Kategorien dieses Beitrages

Further interesting Beiträge.

Über den Autor