Case Study: mithilfe rollierender Planung zur konsistenten IT Jahresplanung

In diesem Artikel wollen wir anhand eines konkreten Fallbeispiels aufzeigen, wie hoch der Erkenntnisgewinn und damit auch der monetäre Gewinn sein kann, wenn IT Jahresplanung und rollierende Planung Hand in Hand laufen.

Einmal ist keinmal oder Consistency is key – haben Sie sicher schon tausendmal gehört. Wenn wir heute Sätze verwenden, die wie Kalendersprüche anmuten, hat das den Grund, das sie sich problemlos auf Ihr IT Portfoliomanagement anwenden lassen. Denn wer Erfolg haben möchte, braucht einen guten Überblick und eine konsistente Planung verschafft Ihnen einen hervorragenden Überblick.

Nur wie erreichen wir es, dass Ihre Jahresplanung konsistent ist? Ganz einfach, mithilfe einer rollierenden Planung kommen Sie zu einer konsistenten IT Jahresplanung.

Selbstverständlich haben Sie bereits eine Jahresplanung, die Sie regelmäßig überprüfen und gegebenenfalls anpassen. In diesem Artikel wollen wir anhand eines konkreten Fallbeispiels aufzeigen, wie hoch der Erkenntnis- und auch der monetäre Gewinn sein kann, wenn IT Jahresplanung und rollierende Planung Hand in Hand laufen.

Hintergrundinformationen zum Thema IT Jahresplanung

Fangen wir vorne an, bei der Projektpipeline. Die Projektpipeline ist quasi das Sammelbecken aller IT Maßnahmen in einem Unternehmen. In ihr werden alle IT Maßnahmen aufgenommen, bewertet und priorisiert. Als Ergebnis dieses Prozesses erhalten wir die Jahresplanung. Die Projektpipeline ist der Jahresplanung übergeordnet, denn sie enthält auch Maßnahmen, die aufgrund der Priorisierung zurückgestellt wurden. Diese Zurückstellung wird oft mit den Begriffen „Anwendungs- bzw. Projektstau“ beschrieben.

Bewerten der IT Projekte:

Soll ein IT Projekt bewertet werden, muss zunächst der Aufwand, zeitlich und monetär, geschätzt werden, der benötigt wird um das Projekt zu realisieren. Wie eine solche Schätzung abläuft, haben wir in unserer Case Study zur Planbarkeit von IT Projekten beschrieben. Basis der Schätzung ist der zu realisierende Funktionsumfang des IT Projekts Also muss zu Beginn einer Schätzung zumindest der vorläufige Umfang an Funktionen festgelegt werden. Anders ausgedrückt, es muss bereits am Anfang eine Vorstellung davon existieren, was das neue IT Produkt können soll.

Priorisieren der IT Projekte:

Wurden alle IT Projekte bewertet, können diese bzw. der Zeitpunkt ihrer Umsetzung priorisiert werden. Die Priorisierung der Maßnahmen ist geprägt durch den Nutzen, den jede Maßnahme der Organisation bringt. Basis hierzu ist der Business Case. Priorisierungskriterien sind z.B. gesetzliche Anforderungen (Muss-Anforderung), das Optimierungspotential der automatisierten Prozesse, Absatz- bzw. Umsatzerwartungen der realisierten Produkte, der Discounted Cash Flow (DCF) oder auch der Return on Investment (RoI).

IT Jahresplanung und rollierende Planung

Die operative Planung des IT Projektportfolios erfolgt regelmäßig im Rahmen der Jahresplanung. Sie bildet den Ausgangspunkt für die Maßnahmenplanung im Geschäftsjahr und ist das Bindeglied zwischen Projektplanung und Linienplanung. In regelmäßigen Abständen (Monat, Quartal) wird der Fortschritt mit dem Verbrauch und dem noch erforderlichen Budget abgeglichen. Im Rahmen der rollierenden Planung werden dabei die Plan-Werte mit den Ist-Werten abgeglichen und Prognosen über den verbleibenden Haushalt aufgezeigt.

Case Study

In diesem Fallbeispiel geht es um die Planung und Steuerung des IT Budgets unter Berücksichtigung der finanziellen Risiken.

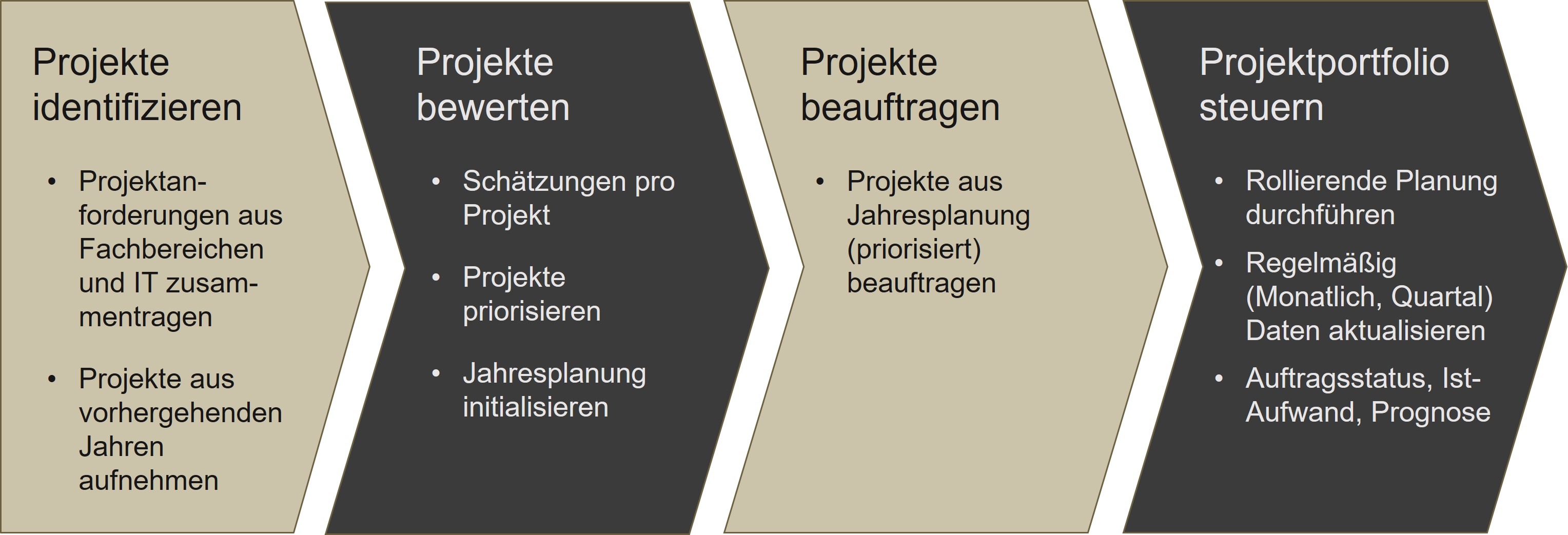

Prozess zur Planung und Steuerung des IT Projektportfolios

Die Planung und Steuerung des IT Projektportfolios erfolgt zyklisch. Die Abbildung verdeutlicht dies.

Wie bereits erwähnt, müssen die in der Projektpipeline gesammelten Projekte bewertet und priorisiert werden. Nach diesem Schritt, der vielfach iterativ erfolgt, entscheidet das Management Ihres Unternehmens welche IT Projekte wann realisiert werden.

Konkrete Schritte

Lassen Sie uns konkreter werden! Wir stellen Ihnen ein Beispiel aus unserer Praxis vor:

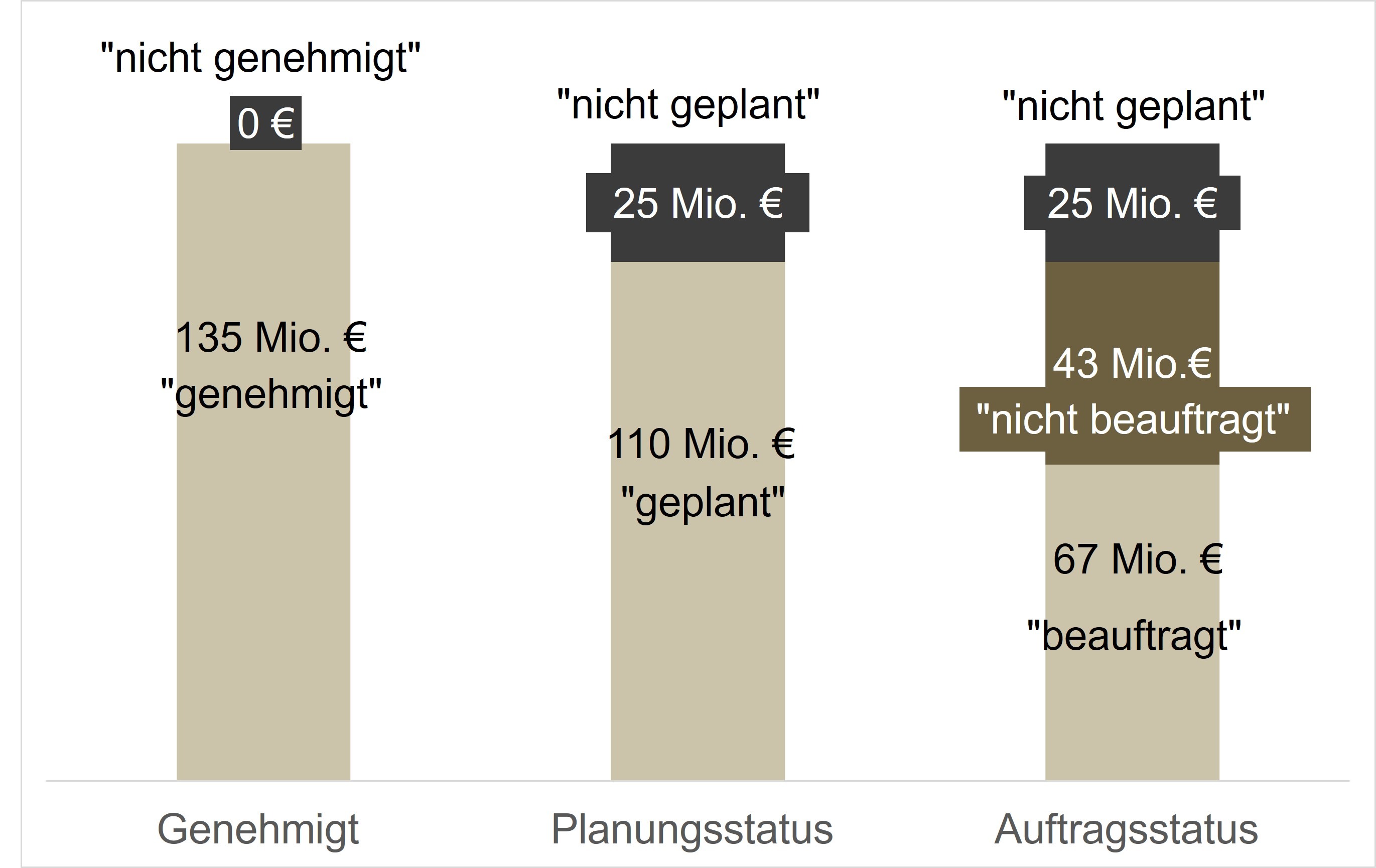

Der Kunde hat ein Entwicklungsbudget für 2012 in Höhe von 135 Mio. EUR genehmigt. Davon wurden 110 Mio. EUR bereits geplant, d.h. es existiert bereits eine Aufwandsschätzung für IT Projekte in Höhe von 110 Mio. EUR. Für die verbleibenden 25 Mio. EUR liegen zwar Projekte in der Projektpipelinevor, aber noch keine Schätzungen.

Um die bewerteten Projekte auch zur Realisierung zu bringen, bedarf es der Genehmigung durch den Vorstand. Im vorliegenden Beispiel ist dies für 67 Mio. EUR des beauftragten Budgets für 2012 bereits erfolgt (vgl. Abbildung 2).

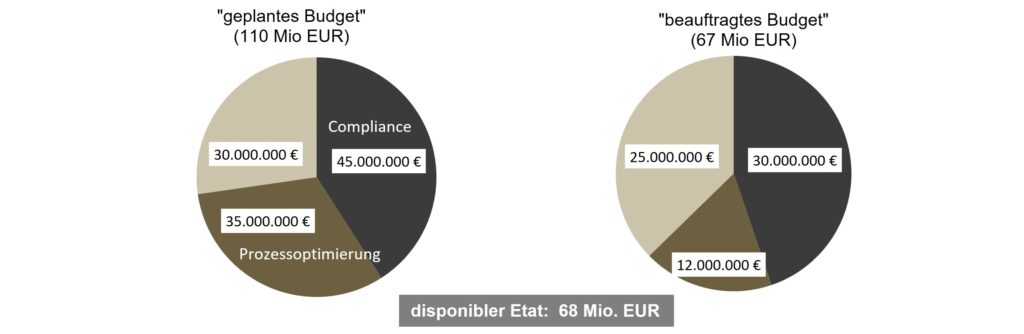

Somit ergibt sich ein noch verfügbares Budget, auch „disponibler Etat“ genannt, der sich aus den Anteilen „nicht beauftragt“ und „nicht geplant“ zusammensetzt. Sein Volumen beträgt im vorliegenden Beispiel 68 Mio. EUR (vgl. Abbildung 3).

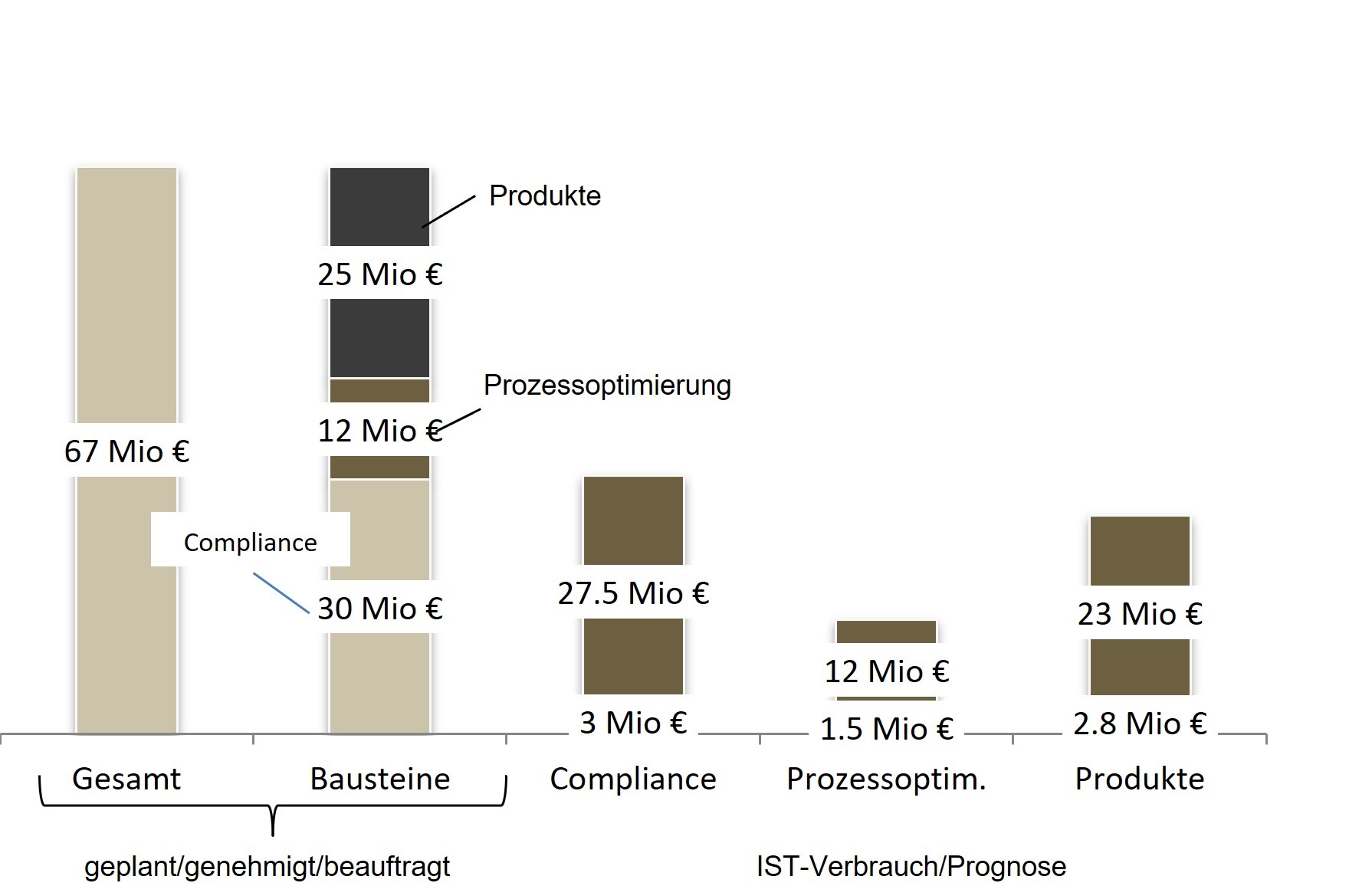

Anfang Februar bewerteten wir das beauftragte Budget (vgl. Abbildung 4) bezogen auf den Ist-Aufwand sowie dem prognostizierten Aufwand. Dabei bezogen wir uns auf die Kennzahlen vom 31.01. Sofern sich keine spontane Veränderung ergäbe, erwarteten wir, dass der Ist-Aufwand zusammen mit dem prognostizierten Aufwand das beauftragte Budget ergeben würde. Grundsätzlich muss erwähnt werden, dass sich Budgetabweichungen immer durch Produktivitätsschwankungen oder einem schleichenden Funktionswachstum, einem sogenannten Scope Creep, verursacht werden können.

Budgetabweichungen

Wir stellten bei der Projektkategorie Prozessoptimierung eine prognostizierte Budgetabweichung in Höhe von 12,5% fest. Die Abweichung im Feld Compliance und Produkte lag bei unter 5% und löste damit noch keine Reaktion aus.

Gegenüber dem beauftragten Budget hatten wir somit eine Abweichung, die zu Konsequenzen im Entscheidungsprozess führte (Budgetrisiko).

Des Weiteren betrachteten wir die Wechselwirkung zum geplanten Budget bzw. disponiblen Budget. Es zeigte sich, dass unter Berücksichtigung des geplanten Budgets die Abweichung abgefangen werden könnte. Darüber hinaus waren aufgrund des nicht-geplanten Budgets in Höhe von 25 Mio. EUR weitere Planungsreserven vorhanden.

Ergebnis der Analyse

Die Analyse des Portfolios zur Prozessoptimierung zeigt, dass vor allem ein Projekt der wesentliche Kostentreiber war. Von zunächst budgetierten 500 TEUR und 150 FPs musste das Budget durch Korrektur des Funktionsumfangs und einer niedrigeren Produktivität auf 1,5 Mio. EUR erhöht werden.

Vorteile der rollierenden IT Jahresplanung

Das Fallbeispiel hat mehrere Erkenntnisse gebracht.

Erstens hat es aufgezeigt, wie einfach es ist, die richtigen Kennzahlen zur Entscheidungsfindung zu eruieren. Zweitens haben wir gesehen, wie schnell IT Projekte an Umfang und dementsprechend an finanziellem und auch zeitlichen Aufwand zunehmen können. Die Kostensteigerung von 500 TEUR zu 1,5 Mio. EUR ist eine Verdreifachung des ursprünglich geplanten monetären Aufwandes. Im vorgestellten Fallbeispiel war Budget dafür vorhanden. Dies ist aber nicht immer der Fall. Daraus ergibt sich auch schon der dritte Vorteil aus dem Verfahren die IT Jahresplanung mit einer rollierenden Planung zu verbinden:

Sie erhalten einen Vorsprung. Denn die Information, dass ein IT Projekt deutlich die Kosten in die Höhe treibt, erfahren Sie nicht erst zur nächsten Quartalsplanung oder Jahresplanung, sondern erheblich früher. Somit können Sie schneller Entscheidungen treffen, wie damit umgegangen werden soll. Sie behalten den Überblick und damit auch haben Sie den Schlüssel zum Erfolg in Ihrer Hand.

Kategorien dieses Beitrages

Further interesting Beiträge.

Über den Autor